صافي الربح يرتفع بنسبة 30% ليصل إلى 2.35 مليار درهماً الأرباح التشغيلية قبل مخصصات انخفاض القيمة ترتفع بنسبة 35% لتصل إلى 4.91 مليار درهماً

الأرباح التشغيلية قبل مخصصات انخفاض القيمة ترتفع بنسبة 35% لتصل إلى 4.91 مليار درهماً

دبي – 24 يوليو 2014:

أبرز النتائج المالية

أعلن بنك الإمارات دبي الوطني، أكبر بنك في دولة الإمارات العربية المتحدة من حيث اجمالي الايرادات وشبكة الفروع عن تحقيق نتائج مالية قوية انعكست من خلال ارتفاع صافي الربح بنسبة 30% ليصل إلى 2.35 مليار درهماً مقارنة بالعام السابق.

ويعود الأداء التشغيلي القوي في النصف الأول من عام 2014 إلى نمو الإيرادات الملفت في كل من ادارة الأعمال المصرفية للأفراد وإدارة الثروات والامارات الاسلامي، ذراع الاعمال المصرفية الإسلامية التابعة للمجموعة والذي اصبح احد اسرع الاقسام نموا في المجموعة.

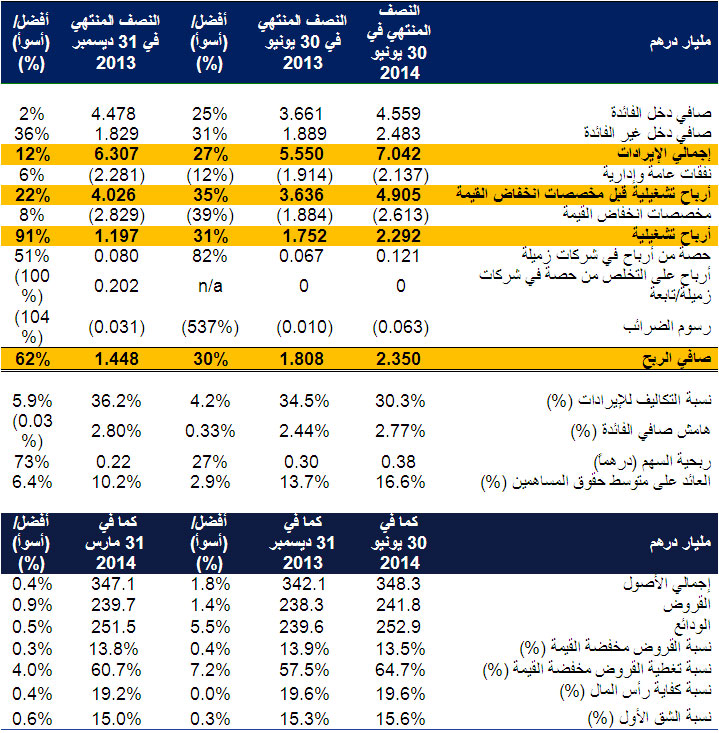

وبلغ صافي الربح للنصف الأول المنتهي في 30 يونيو 2014 إلى 2.35 مليار درهماً، بزيادة بنسبة 30% عن النصف الأول من عام 2013. وارتفع إجمالي الإيرادات خلال النصف الأول من عام 2014 بنسبة 27% ليصل إلى 7.04 مليار درهماً، بينما تحسنت الأرباح التشغيلية قبل مخصصات انخفاض القيمة للنصف الأول من عام 2014 بنسبة 35% لتصل إلى 4.91 مليار درهماً.

وشهد إجمالي الأصول ارتفاعاً بنسبة 2% لتصل إلى مبلغ 348.3 مليار درهماً في النصف الأول من عام 2014. وبلغت قروض العملاء 241.8 مليار درهماً، بزيادة بنسبة 1% خلال النصف الأول من عام 2014. وارتفعت ودائع العملاء أيضاً بنسبة 6% لتصل إلى 252.9 مليار درهماً خلال الفترة ذاتها. وتحسنت نسبة القروض إلى الودائع إلى نسبة 95.6% من نسبة 99.5% بنهاية عام 2013. وشهدت كذلك نسبة القروض المتعثرة مزيداً من التحسن لتصل إلى نسبة 13.5%، فيما تحسنت نسبة الشق الأول لتصل إلى 15.6% مدعومة بالتحسن في السيولة ورأس المال. وتمكن البنك في 20 يوليو 2014 من سداد المبالغ المتبقية وقدرها 4.8 مليار درهماً من إيداعات وزارة المالية والتي تم استلامها في عام 2008.

وقال شاين نيلسون، الرئيس التنفيذي لبنك الإمارات دبي الوطني: "خلال النصف الأول من عام 2014 تمكنا من تحقيق نتائج مالية قوية انعكست من خلال الإرتفاع في صافي الأرباح بنسبة 30% لتصل إلى 2.35 مليار درهماً. وهذا يعود إلى النمو القوي في صافي دخل الفائدة وصافي دخل غير الفائدة والتحكم الصارم بالتكاليف. وخلال هذه الفترة ركزت الإدارة جهودها على تحقيق الإعداد الأمثل للميزانية العمومية وتنويع مصادر الدخل ومعالجة مسألة القروض المتعثرة وتحسين كفاءة رأس المال وتوفير مستويات أعلى من السيولة. ونتيجة لذلك أصبح البنك في وضع أكثر قوة وصلابة في كل من هذه المجالات مقارنة بمطلع العام 2014. وإنني على ثقة بأن البنك سيواصل تحقيق التميزفي خدمة عملائنا وتوفير قيمة فائقة لمساهمينا الكرام."

وقال سوريا سوبرامانيان، المسؤول المالي الرئيسي في بنك الإمارات دبي الوطني: "استمر البنك بتحقيق أداء متميز على صعيد الأرباح التشغيلية، وقد ظهر ذلك من خلال تحقيق نمو في كل من إجمالي الإيرادات والأرباح التشغيلية قبل مخصصات انخفاض القيمة. وعلى الرغم من الضغوط التنافسية، تمكّنا من الحفاظ على هوامش الربح، ويعود ذلك إلى النمو في هوامش الربح لمنتجات الأفراد والمنتجات الإسلامية، وقاعدة التمويل الأكثر كفاءة والمساهمة من أعمال فرعنا في مصر. واستمرت جهود الإدارة الصارمة بشأن ضبط التكاليف، حيث بلغت نسبة التكاليف للإيرادات 30.3% للأشهر الستة الأولى من العام 2014 ، وهي اقل بنسبة 4.2% عن الفترة ذاتها من العام 2013."

التقرير الماليw

وصل إجمالي الإيرادات لهذا النصف المنتهي في 30 يونيو 2014 إلى مبلغ 7.042 مليار درهماً بزيادة بنسبة 27% مقارنة بمبلغ 5.550 مليار درهماً في النصف الأول من عام 2013 وزيادة بنسبة 12% مقارنة بمبلغ 6.307 مليار درهماً في النصف الثاني من عام 2013.

وتحسّن صافي إيرادات الفائدة للنصف الأول من عام 2014 بنسبة 25% ليصل إلى 4.559 مليار درهماً بعد أن كان 3.661 مليار درهماً في النصف الأول من عام 2013. ويعود الأداء الجيد لصافي دخل الفائدة إلى تحسّن مزيج الأصول بسبب نمو الاعمال المصرفية للافراد والاعمال المصرفية الإسلامية وتحسن قاعدة التمويل لا سيما وأننا نحقق نمواً ملحوظاً في الحسابات الجارية وحسابات التوفير فضلاً عن مساهمة أعمال فرعنا في مصر.

وسجل دخل غير الفائدة لهذا النصف تحسناً عن العام السابق بنسبة 31% ليصل إلى 2.483 مليار درهماً. ويعود ذلك بشكل رئيسي إلى ارتفاع رسوم الخدمات المصرفية الأساسية، وتحديداً تلك المتعلقة بنمو أعمال بطاقات الائتمان والتمويل التجاري فضلاً عن الأرباح الناشئة عن مبيعات العقارات والاستثمارات الأخرى.

وبلغت التكاليف 2.137 مليار درهماً في النصف الأول المنتهي في 30 يونيو 2014 بتحسن بنسبة 12% مقارنة بالنصف الأول من عام 2013، وبتراجع بنسبة 6% بالمقارنة مع النصف الثاني من العام 2013. وباستثناء مصر، كانت التكاليف أعلى بنسبة 4% مقارنة بالعام السابق. وتعود الزيادة بنسبة 4% إلى الاستثمار في خدمة العملاء وتكنولوجيا المعلومات والتكاليف المتعلقة بنظم الإتصالات وهي تتماشى مع نمو حجم الأعمال. وتحسنت نسبة التكاليف إلى الإيرادات بنسبة 4.2% في النصف الأول من عام 2014 لتصل إلى 30.3% بالمقارنة مع النصف الأول من عام 2013، بسبب زخم أداء قنوات الدخل الأخرى والتي خففت من حدة ارتفاع التكاليف الأساسية. وباستثناء التكاليف التي تدفع لمرة واحدة، كان من المفترض أن تصل نسبة التكاليف للايرادات الى 31.4%.

وانخفضت نسبة القروض غير المنتجة بنسبة 13.5% في نهاية النصف الأول من عام 2014. وتحسنت رسوم مخصصات انخفاض القيمة في النصف الأول من العام 2014 لتصل إلى 2.613 مليار درهماً مقارنة بمبلغ 1.884 مليار درهماً في العام السابق. ويعود ذلك بشكل رئيسي إلى مواصلة إنشاء المخصصات التحوطية لقروض التمويل التجاري والإسلامي والتي ساعدت في تحسين نسبة التغطية لتصل إلى 64.7% بعد أن كانت 52.7% في النصف الأول من عام 2013، بزيادة نسبتها 12%.

وبلغت استثمارات البنك الإيجابية في الشركات الزميلة والمشاريع المشتركة 121 مليون درهماً خلال النصف الأول من عام 2014 مقارنة بمبلغ 67 مليون درهماً في النصف الأول من عام 2013 ومبلغ 80 مليون درهماً في النصف الثاني من عام 2013.

وبلغ صافي الربح للمجموعة 2.350 مليار درهماً، في النصف المنتهي 30 يونيو 2014 بزيادة بنسبة 30% عن الربح المحقق في النصف الأول من عام 2013 وقدره 1.808 مليار درهماً. ويعود السبب في زيادة صافي الأرباح إلى صافي دخل الفائدة وصافي دخل غير الفائدة اللذين تفوقا من حيث الأداء على نمو التكاليف.

ووصلت قروض العملاء كما في 30 يونيو 2014 ( بما في ذلك التمويل الإسلامي) إلى 241.8 مليار درهماً بزيادة بنسبة 1% مقارنة بمستويات نهاية عام

ووصلت ودائع العملاء كما في 30 يونيو 2014 إلى 252.9 مليار درهماً، بزيادة بنسبة 6% عن الفترة المنتهية بتاريخ 31 ديسمبر 2013.

وتحسنت نسبة القروض إلى الودائع في النصف الأول من عام 2014 إلى 95.6% بعدما كانت 99.5% في نهاية عام 2013 نتيجة للنمو القوي في الحسابات الجارية وحسابات التوفير.

وكما في 30 يونيو 2014، وصلت نسبة كفاية إجمالي رأس مال البنك ونسبة ملاءة الشق الأول من رأس المال إلى 19.6% ونسبة 15.6% على التوالي بالمقارنة مع نسبة 19.6% و15.3% كما في 31 ديسمبر 2013. ويعود التحسن في نسبة ملاءة الشق الأول من رأس المال إلى تحقيق أرباح محتجزة تخطت توزيعات الأرباح السنوية المدفوعة. وبقيت نسبة كفاية رأس المال مستقرة نتيجة للسداد التدريجي للقرض المساند لوزارة المالية من الشق الثاني من رأس المال والذي تمت موازنته بالزيادة في الشق الأول لرأس المال.

وفي يوليو 2014، قمنا بسداد مبلغ 4.8 مليار درهم من ودائع وزارة المالية المستلمة في عام 2008. وبهذا الإجراء يكون الدعم الكامل المقدم خلال فترة الأزمة المالية قد تم سداده كلياً.

أداء الأعمال

الأعمال المصرفية للأفراد وإدارة الثروات

كان أداء إدارة الأعمال المصرفية للأفراد وإدارة الثروات في البنك متميزاً خلال النصف الأول من العام، حيث ارتفع حجم إيرادات هذه الإدارة بنسبة 15% للنصف الأول المنتهي في 30 يونيو من العام 2014 ليصل إلى 2.793 مليار درهماً بعد أن كان 2.502 مليار درهماً في النصف الأول من عام 2013.

وارتفع صافي دخل الفائدة بنسبة 12%، بينما شهد دخل الرسوم نمواً قوياً بلغ 22%. وساهم التركيز المستمر لإدارة الأعمال المصرفية للأفراد وإدارة الثروات على نمو المطلوبات، وتحديداً الحسابات الجارية وحسابات التوفير، في تحقيق وتيرة نمو أسرع من حركة السوق بنسبة 7.3% في ودائع العملاء لتصل إلى 108.6 مليار درهماً.

وكان لتركيزنا الاستراتيجي على توطيد العلاقات مع العملاء الحاليين وكذلك اكتساب عملاء متميزين جدد دور فاعل في النمو وساهم في منح زخم لأعمال البيع المتقاطع وتحقيق إيرادات أعلى للعميل الواحد في العام 2014. وشكلت شراكات البنك مع برنامج سكاي واردز ومانشستر يونايتد عامل دفع قوي لنمو أعمال بطاقات الائتمان وإتاحة الفرصة لطرح منتجات جديدة مثل حسابات مانشستر يونايتد وبطاقات الخصم والبطاقات المسبوقة الدفع. وواصلت إدارة أعمال الثروات للأفراد تحقيق نمو قوي وخاصة فيما يتعلق بشريحة عملائنا المرموقين المدعومة بفريق موظفي الخطوط الأمامية المعتمدين لدينا والذين تم تزويدهم بأدوات التخطيط المالي المبتكرة التي ترتكز على الأجهزة اللوحية المتطورة. كما أن خدمة "دايركت ريميت" لتحويل الأموال التي طرحها البنك مطلع هذا العام والتي تتيح للعملاء تحويل أموالهم فوراً إلى الهند وهو السوق الاوسع نطاقاً، حققت نمواً كبيراً، ومن المزمع طرح خدمات أخرى ذات صلة في النصف الثاني من العام.

وقد قام البنك بإجراء تحسينات على مواقع الفروع من اجل تقديم خدمة افضل للعملاء وذلك عبر نقل الفروع إلى مناطق مستحدثة في الدولة. ولقد ساهمت جهودنا في تطوير وتنويع القنوات الرقمية في زيادة إقبال العملاء على استخدام هذه القنوات المنخفضة التكلفة. وحالياً 28% من عملاءنا هم مستخدمين نشيطين للخدمات المصرفية عبر الهاتف المتحرك والخدمات المصرفية عبر الإنترنت. ويواصل البنك تركيزه على الابتكار في مجال الخدمات المصرفية عبر الهاتف المتحرك في دولة الإمارات العربية المتحدة مع إطلاق "mePay" وهي خدمة رائدة في مجال التحويل الفوري للأموال و خدمة "شيك أند سيف" التي تسمح للعملاء إدخار الأموال بشكل فوري بمجرد القيام بتحريك هواتفهم المتحركة.

وحققت إدارة الأعمال المصرفية الخاصة معدلات نمو قوية من منصة الأعمال في دولة الإمارات العربية المتحدة عبر قطاعات السوق الجوهرية. كما حققت منصات الاعمال في المملكة العربية السعودية وسنغافورة والمملكة المتحدة أداء متميزاً مقارنة بالعام الماضي. واستمرت شركة الإمارات دبي الوطني للأوراق المالية، ذراع الوساطة المالية للمجموعة، وشركة الإمارات دبي الوطني لإدارة الأصول في تحقيق نمو ملفت وذلك عبر أداء قوي في الأسواق وإطلاق منتجات جديدة.

الأعمال المصرفية للهيئات والمؤسسات

حقق الدخل التشغيلي لإدارة الأعمال المصرفية للهيئات والمؤسسات نمواً ثابتاً ليصل إلى 2.243 مليار درهماً في النصف الأول من عام 2014 بالمقارنة مع مبلغ 2.164 مليار درهماً سجل في النصف الأول من عام 2013 في سوق يمتاز بالتنافسية الكبيرة حيث واجه نمو الإئتمان تحديات كبيرة فيما بقيت هوامش الأصول عرضة للضغوطات.

وانخفض صافي دخل الفائدة بنسبة 3% مقارنة بالنصف الأول من عام 2013 ليصل إلى 558.1 مليار درهم، ولكن تمت موازنة هذا الانخفاض بتحقيق زيادة بنسبة 6% في صافي دخل العمولات ليصل إلى 685 مليون درهم في النصف الأول من عام 2014 مما يعكس التركيز المستمر على تحسين كفاءة رأس المال من خلال تحقيق النمو في الإيرادات غير الممولة وخصوصاً الناتجة عن أعمال الصرف الأجنبي وأنشطة أسواق رأس مال الدين.

وفيما يتعلق بالميزانية العمومية، ونتيجة للمستويات المنخفضة لتدفق الصفقات الجديدة، بقيت الأصول في النصف الأول من عام 2014 عند مستويات شهر ديسمبر 2013 بينما نمت الودائع بنسبة 2.3% وذلك تماشياً مع مستويات السيولة المتزايدة في السوق.

وواصلت شركة الإمارات دبي الوطني كابيتال، ذراع الأعمال المصرفية الإستثمارية لدى البنك، تحقيق أداء قوي في النصف الأول من العام 2014. وقد توج هذا الأداء عندما حازت شركة الإمارات دبي الوطني كابيتال المركزالأول عالميا في ترتيب إصدار الصكوك بالدولار الأمريكي وذلك خلال النصف الأول من العام 2014. ولعبت شركة الإمارات دبي الوطني كابيتال كذلك دور مدير الاكتتاب لعملية الإصدار العام الأولي لسندات الإمارات ريت بقيمة 201 مليون دولار أمريكي، وهي أول سندات "ريت" متوافقة مع الشريعة الإسلامية ومقرها في مركز دبي المالي العالمي ويتم إدراجها بنجاح في بورصة ناسداك في دبي.

الأسواق العالمية والخزينة

وصل إجمالي إيرادات الأسواق العالمية والخزينة خلال النصف الأول من عام 2014 إلى 464 مليون درهماً، مقارنة مع 216 مليون درهماً في الفترة ذاتها من عام 2013.

ويعود الأداء القوي للنصف الأول بشكل أساسي إلى زيادة في صافي دخل الفائدة نظراً لمركز وتغطية الميزانية العمومية. وتعكس الأرقام كذلك الأداء المتميز للمحفظة الاستثمارية.

وكانت إيرادات مبيعات الصرف الأجنبي والدخل الثابت في النصف الأول من العام أيضاً أعلى من الفترة ذاتها خلال العام 2013.

وعلى الرغم من أوضاع السوق المتقلبة والناشئة عن التحديات الجيوسياسية، فقد حقق مكتب تداول الائتمان أداء متميزاً خلال هذه الفترة.

وقام مكتب التمويل للمجموعة باصدار تمويل بقيمة 400 مليون دولار استرالي في شهر مايو، والذي يعتبر التمويل الأقل كلفة لمدة 5 سنوات و الذي يصدره البنك خلال السنوات الست الأخيرة.

الإمارات الإسلامي

استمر الإمارات الإسلامي بتحقيق أداء ثابت ومتميز، حيث ارتفع إجمالي الإيرادات بنسبة 28% ليصل إلى 918 مليون درهماً بعد أن كان 717 مليون درهماً للنصف الأول من العام 2013. وأرتفع صافي الذمم المدينة المالية والاستثمارية بنسبة 4% ليصل إلى 23.8 مليار درهماً منذ نهاية عام 2013. وكما في 30 يونيو 2014، بلغ العدد الإجمالي للفروع وأجهزة الصراف الآلي و الإيداع الفوري الخاصة بمصرف الإمارات الإسلامي 53 و 176 على التوالي.

وواصل الإمارات الإسلامي نموه في النصف الأول من عام 2014، حيث حقق صافي ربح بلغ 226 مليون درهماً مقارنة بمبلغ 112 مليون درهماً في الفترة ذاتها من عام 2013، مستفيداً من أنشطته التوسعية من اجل تقديم خدمات مصرفية افضل لعملائه من الأفراد والشركات الصغيرة والمتوسطة والشركات الكبيرة. وقد أسهم الإمارات الإسلامي أيضا في زيادة الإيرادات من الرسوم وذلك نتيجة للزيادة في حسابات العملاء. وقد أطلق المصرف مؤخرا منصة للتداول في منتجات المرابحة بالتعاون مع ناسداك دبي، وقد بدأت هذه المبادرة الجديدة في المساهمة في زيادة الإيرادات.

وواصل المصرف كسب المزيد من الجوائز التقديرية على نجاحه في القطاع، حيث فاز الإمارات الإسلامي بجائزة أفضل بطاقة ائتمان اسلامية بريميوم و جائزة أفضل تمويل ذاتي في حفل "سي بي آي فايننشال" الذي أقيم مطلع العام 2014.

تقنية المعلومات والعمليات

إن مجموعة بنك الإمارات دبي الوطني مستعدة الآن لتطبيق المرحلة الأولى من قانون الامتثال الضريبي الأمريكي بشأن الحسابات الخارجية (FATCA) للعملاء الحاليين والجدد.

وساعدت إدارة تقنية المعلومات للمجموعة في تطوير نظم المكتب الأمامي لادارة الخزينة وهو ما سيؤدي بدوره إلى زيادة حجم التداول والدخل في الخزينة. ودعمت إدارة تقنية المعلومات للمجموعة أيضاً الإمارات الإسلامي في طرح قناة فتح الحساب الرقمي التي تتيح للعملاء التقدم لفتح حساب عبر الإنترنت دون الحاجة لأي مستندات ورقية.

وتم طرح تطبيق الخدمات المصرفية عبر الهاتف المتنقل بنجاح في المملكة العربية السعودية. وهذا التطبيق يتيح للمستخدمين إجراء معاملات الدفع وتحويل الأموال وغيرها من المعاملات الأخرى.

تنفيذ

واصلت شركة تنفيذ تحقيق جميع أهداف اتفاقية مستوى الخدمة لبنك الإمارات دبي الوطني من حيث الإيرادات والهوامش والمخاطر التشغيلية وجودة الخدمة.

وركزت الشركة بشكل كبير على توفير خدمة عملاء سهلة وسلسة وقامت بإجراء تحسينات على العمليات التشغيلية في جميع انحاء مجموعة بنك الإمارات دبي الوطني سواء في المكتب الأمامي أو والوسطي والخلفي. وتم طرح نظام خدمة العملاء المتكامل من أجل توجيه الاستفسارات نحو مركز واحد والتشجيع على الردود السريعة وحل الشكاوي.

وسيفتتح بنك الإمارات دبي الوطني مركز اتصال في رأس الخيمة يضم 100 مقعد ويشغله موظفون من المواطنين الإماراتيين. وتأتي هذه المبادرة إنطلاقاً من التزام بنك الإمارات دبي الوطني بتقديم فرص وظيفية إضافية لمواطني الدولة. وسيتم تشغيل مركز الاتصال بإشراف "تنفيذ"، ومن المتوقع أن يبدأ المركزبتقديم خدماته التشغيلية بالكامل في شهر ديسمبر 2014.

وخلال النصف الأول من العام، نالت شركة تنفيذ جوائز تقديرية مرموقة عديدة. شمل ذلك التكريم فوز شركة تنفيذ بجائزتين بارزتين هما: جائزة باركليز بنك للتميز في إنجاز المعاملات الإلكترونية المباشرة وجائزة دويتشه بنك وستاندرد تشارترد بنك للتميز في إنجاز المعاملات الإلكترونية المباشرة. ونالت الشركة أيضاً جائزتين لتميزها في مجال مبادرات التعلم والتطوير.

بنك الإمارات دبي الوطني (ش.م.م) – مصر

على الرغم من التحديات السياسية والظروف الاقتصادية الصعبة، واصلت عمليات بنك الإمارات دبي الوطني (ش.م.م) – مصر تحقيق أداء جيد منذ الاندماج مع المجموعة بتاريخ 9 يونيو 2013. وفي النصف الأول من عام 2014، دعم البنك نتائج المجموعة المالية بعائدات بلغت 326 مليون درهماً وصافي أرباح بقيمة 103 ملايين درهماً.

ويجري العمل حاليا على دمج ثقافة ونظام وسياسة البنك ويجري تطبيقها على النحو المتوقع بما يتماشى مع خطط الدمج المعمول بها لدينا.

ملامح مستقبلية

لا تزال دولة الإمارات العربية المتحدة في موقع جيد يؤهلها لتحقيق نمو قوي في عام 2014 مدعوماً بشكل رئيسي بالتوسع في القطاعات غير النفطية، وبوجه خاص في قطاعات السياحة والبيع بالتجزئة والتصنيع. ونعتقد بأن القطاع الإنشائي سيساهم على نحو أكثر فاعلية في نمو إجمالي الناتج المحلي لهذا العام بسبب الانتعاش القوي في أسعار العقارات والذي يشجع على إحداث مشاريع تطويرية جديدة. وفي أعقاب ارتفاع الانتاج النفطي إلى ما يزيد عن 4% في عام 2013، نتوقع حدوث تراجع في نمو قطاع النفط والغاز لهذا العام. وعلى خلفية تحسن الأوضاع الاقتصادية العالمية، يتوقع البنك بأن ينمو إجمالي الناتج المحلي بنسبة 5.0% خلال عام 2014 في دبي ودولة الإمارات العربية المتحدة. وسيواصل البنك تنفيذ استراتيجيته الناجحة والاستفادة من فرص النمو الإيجابي في دبي والمنطقة وتستند هذه الإستراتيجية إلى خمس ركائز جوهرية تتمثل في تقديم خدمة مصرفية متميزة للعملاء وبناء مؤسسة عالية الأداء ودفع عجلة نمو الأعمال الأساسية وإدارة مؤسسة عالية الكفاءة وتنويع مصادر الدخل.

UAE

UAE