أرباح صافية قياسية بلغت 8.35 مليار درهماً بارتفاع بنسبة 15% مدعومة بارتفاع الدخل وانخفاض حجم المخصصات أرباح نقدية مقترحة بنسبة 40%

أرباح صافية قياسية بلغت 8.35 مليار درهماً بارتفاع بنسبة 15% مدعومة بارتفاع الدخل وانخفاض حجم المخصصات أرباح نقدية مقترحة بنسبة 40%

دبي، 16 يناير 2018

أعلن بنك الإمارات دبي الوطني، البنك الرائد في المنطقة، عن تحقيق نتائج مالية قوية انعكست من خلال تحقيق أرباح صافية قياسية بلغت 8.35 مليار درهماً في العام 2017 بزيادة بنسبة 15% مقارنة بالعام الماضي. وشهد صافي دخل الفائدة تحسناً بنسبة 7% مقارنة بالعام السابق نتيجة نمو القروض والتأثير الإيجابي للارتفاع الأخير في أسعار الفائدة. كما حظي الأداء التشغيلي بالدعم الناتج عن ارتفاع الدخل من غير الفائدة وانخفاض النفقات وتحسن تكلفة المخاطر. وتواصل الميزانية العمومية للبنك اكتساب زخم أكبر، حيث شهدت مزيداً من التحسينات في رأس المال والسيولة وإستقراراً في جودة الإئتمان. وقد أتاحت هذه النتائج لمجلس الإدارة إصدار توصيات بتوزيع أرباح لعام 2017 بواقع 40 فلساً للسهم الواحد.

أبرز النتائج المالية – للسنة المنتهية في عام 2017

- بلغ صافي الربح 8.35 مليار درهماً، بزيادة بنسبة 15% مقارنة بالعام السابق.

- شهد صافي دخل الفائدة تحسناً بنسبة 7% مقارنة بالعام السابق نتيجة نمو القروض والتأثير الإيجابي للارتفاع الأخير في أسعار الفائدة.

- تحسن صافي هامش الفائدة بواقع 22 نقطة أساس ليصل إلى نسبة 2.51% في الربع الأخير من العام 2017 بعد أن سجل نسبة 2.29% في الربع الأخير من العام 2016 مدعوماً بارتفاع أسعار الفائدة وتحسن في تكاليف التمويلات.

- بلغ إجمالي الدخل 15.5 مليار درهماً مرتفعاً بنسبة 5% مقارنة بالعام الماضي.

- بلغ إجمالي الأصول 470.4 مليار درهم، مرتفعاً بنسبة 5% عن نهاية العام 2016.

- ارتفاع قروض العملاء بنسبة 5% مقارنة بنهاية العام 2016 لتصل إلى 304.1 مليار درهم.

- ارتفاع ودائع العملاء بنسبة 5% مقارنة بنهاية العام 2016 لتصل إلى 326.5 مليار درهم.

- لاتزال معدلات جودة الائتمان مستقرة، حيث بلغت نسبة القروض منخفضة القيمة 6.2% فيما بلغت نسبة التغطية 124.5%.

- بلغ معدل تغطية السيولة 146.0%، كما يشير معدل القروض إلى الودائع الذي يبلغ 93.1% إلى الوضع السليم للسيولة.

- ارتفاع نسبة الشق الأول من رأس المال إلى 19.5% وتحسن نسبة ملاءة رأس المال إلى 21.9% من الأرباح المحتجزة.

وفي معرض تعليقه على أداء المجموعة، قال سمو الشيخ أحمد بن سعيد آل مكتوم، رئيس مجلس إدارة مجموعة بنك الإمارات دبي الوطني: "يشكل 2017 عاماً ناجحاً بالنسبة لبنك الإمارات دبي الوطني الذي تمكن من تحقيق أرباح صافية سنوية قياسية. وخلال العام، واصلنا تحسين وتدعيم القدرات الرقمية لبنك الإمارات دبي الوطني، كما يشرفنا أن نكون الشريك المصرفي الرسمي لمعرض اكسبو 2020 دبي، حيث سيكون لنا دور رئيسي في إبراز الخدمات المصرفية في المعرض كواجهة للابتكار والإبداع. وباعتبارنا بنك محلي، فنحن نفخر بأن قمنا بمواءمة أنشطتنا في إطار المسؤولية المجتمعية للعام 2017 مع مبادرة عام الخير في الدولة، ونجحنا في تخطي أهدافنا. وفي عام 2018، سنقوم بتوجيه أنشطة المسؤولية المجتمعية لدينا وكذلك استراتيجيتنا بما ينسجم ويتماشى مع مبادرة "عام زايد" التي تخلّد إرث الوالد المؤسس. وباعتبارنا بنك رائد في المنطقة والأكثر تميزاً في مجال تقديم الخدمات المصرفية الرقمية المبتكرة ويتمتع بميزانية عمومية قوية، فنحن اليوم على استعداد للاستفادة من فرص النمو في أسواقنا المفضلة. وفي ضوء الأداء القوي للبنك، فإننا نقترح توزيع أرباح نقدية بواقع 40 فلساً للسهم الواحد."

وقال هشام عبدالله القاسم، نائب رئيس مجلس الإدارة والعضو المنتدب لمجموعة بنك الإمارات دبي الوطني، "تمكن بنك الإمارات دبي الوطني من إحراز نتائج مالية متميزة في العام 2017، حيث حقق أرباح صافية قياسية بلغت 8.35 مليار درهم. وتقديراً لقوة مركزه المالي وأدائه التشغيلي وتركيزه على المبادرات الرقمية، نال البنك جائزة أفضل بنك للعام في دولة الإمارات العربية المتحدة للعام الثالث على التوالي من مجلة "ذا بانكر". وقد قمنا بافتتاح أول فرع لنا في الهند، وسنواصل توسيع نطاق الحضور الدولي للبنك خلال العام 2018، وذلك من خلال توسيع شبكة فروعنا في مصر والمملكة العربية السعودية وبافتتاح مكتب تمثيلي لنا في تركيا بهدف تقديم دعم أفضل لقاعدة عملائنا الواسعة. ونحن على ثقة بأن نهج عملنا الحصيف سيواصل تحقيق أداءً متميزاً والتعامل بكفاءة مع الفرص والتحديات التي تستجد مستقبلاً."

وقال شاين نيلسون، الرئيس التنفيذي لمجموعة بنك الإمارات دبي الوطني: "حقق بنك الإمارات دبي الوطني نتائج مالية قياسية للعام 2017. وفي هذه النتائج، ارتفع صافي الأرباح بنسبة 15% ليقفز إلى مستوى جديد بلغ 8.35 مليار درهماً مدعوماً بارتفاع الدخل وضبط النفقات وانخفاض تكاليف إدارة المخاطر. وتحسن صافي هامش الفائدة بواقع 22 نقطة أساس في العام 2017 مدعوماً بارتفاع أسعار الفائدة وانخفاض تكاليف التمويلات. كما واصلت الميزانية العمومية للمجموعة اكتساب مزيد من الزخم حيث شهدت تحسناً في رأس المال والسيولة واستقراراً في مستوى جودة الإئتمان. وقد حققنا تقدماً جيداً من حيث تسريع وتيرة جدول مبادراتنا الرقمية، وكان من دواعي سرورنا أن نفوز بجائزة مؤسسة العام للخدمات المالية الأكثر ابتكاراً خلال حفل توزيع جوائز الابتكار العالمية - بي ايه اي. وفي إطار سعي البنك لدفع عجلة الابتكار، يسرني الإعلان عن شراكتنا مع شركة موتيف بارتنرز لإطلاق 'موتيف لابز'، وهي من مسرعات الابتكار والاستثمار بهدف تحقيق الريادة في مجال التحول الرقمي في قطاع الخدمات المالية. كما أننا على ثقة كبيرة بأن البنك سيواصل تقديم خدمات متميزة لعملائه وتوفير قيمة عالية لمساهميه."

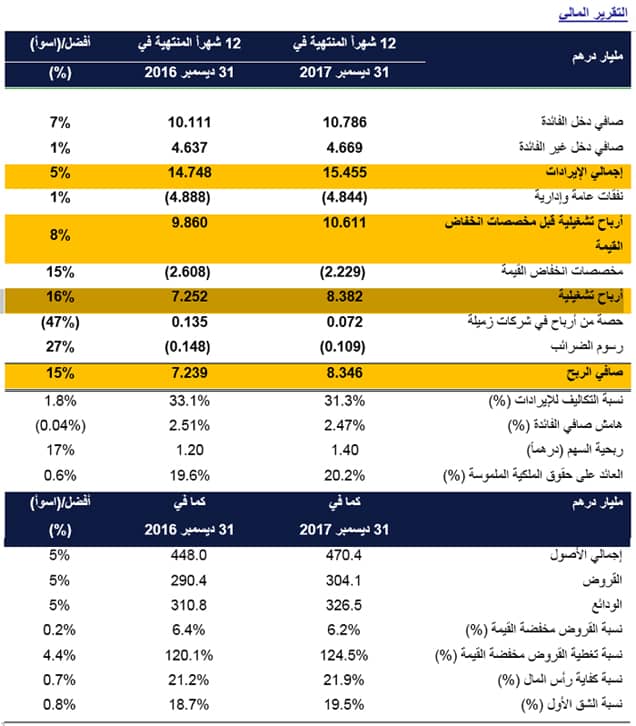

وصل إجمالي الدخل للعام المنتهي في 31 ديسمبر 2017 إلى مبلغ 15.455 مليار درهماً مرتفعاً بنسبة 5% مقارنة بمبلغ 14.748 مليار درهماً في العام 2016.

وارتفع صافي دخل الفائدة بنسبة 7% في العام 2017 إلى مبلغ 10.786 مليار درهماً نظراً لنمو القروض والأثر الإيجابي للارتفاع الأخير في أسعار الفائدة. وأظهرت هوامش صافي الفائدة نمواً في العام 2017 مدعومة بارتفاع أسعار الفائدة وتحسن تكاليف التمويل.

وسجل دخل غير الفائدة ارتفاعاً بنسبة 1% خلال العام، وذلك على خلفية ارتفاع سعر صرف العملات الأجنبية ودخل المشتقات الذي عوض انخفاض الدخل من مبيعات العقارات.

وصلت التكاليف للعام المنتهي في 31 ديسمبر 2017 إلى 4.844 مليار درهماً، بتحسن بنسبة 1% مقارنة بالعام السابق والتي تم دعمها بضبط نفقات التوظيف في أعقاب إجراءات ضبط التكاليف التي تم تطبيقها في العام 2016. ويرتبط ارتفاع تكاليف التسويق وتكنولوجيا المعلومات بالاستثمار المدروس في مشاريع التحديث الرقمي والتكنولوجي.

وخلال العام 2017، تحسن معدل القروض منخفضة القيمة بنسبة 0.2% ليصبح 6.2%. وخلال الفترة، بلغت رسوم مخصصات انخفاض القيمة 2.229 مليار درهماً، وهي أقل بنسبة 15% مقارنة بالفترة ذاتها من العام 2016، ويعود ذلك إلى تحسن نسب التكلفة للمخاطر. ويشمل صافي المخصصات مبلغ 1.777 مليار درهماً لتحصيلات تم إعادة قيدها والتي ساهمت مجتمعة في تحسن نسبة التغطية لتصل إلى 124.5%.

وبلغ صافي الربح للمجموعة 8.346 مليار درهماً في العام 2017، وهو أعلى بنسبة 15% من الربح المسجل في العام 2016. ويعود السبب في زيادة صافي الأرباح إلى نمو الأصول وضبط النفقات وتقليص حجم المخصصات.

وارتفعت القروض والودائع بنسبة 5% خلال العام 2017. وبقيت نسبة القروض إلى الودائع ضمن النطاق المستهدف من الإدارة عند نسبة 93.1%، وتعتبر نسبة تغطية السيولة سليمة حالياً وهي الآن عند حدود 146.0%. وخلال العام 2017، قام البنك بجمع تمويلات لأجل بمبلغ 10.2 مليار درهماُ عن طريق عمليات الطرح الخاص والطرح العام لمدة عشرين سنة. وتمثل التمويلات لأجل نسبة 11% من إجمالي المطلوبات.

وكما في 31 ديسمبر 2017، أصبحت نسبة كفاية رأس مال البنك ونسبة ملاءة الشق الأول من رأس المال، والتي تم حسابها بموجب معيار بازل 2، أكثر قوة لتصل إلى 21.9% و19.5% على التوالي. وبموجب إطار بازل 3، فإن نسبة الشق الأول من الأسهم العادية في البنك تبلغ 16.4%، وتبلغ نسبة الشق الأول 19.7% ونسبة إجمالي رأس المال عند 22.0%.

أداء الأعمال

الأعمال المصرفية للأفراد وإدارة الثروات

حققت إدارة الأعمال المصرفية للأفراد وإدارة الثروات نتائج مالية قوية في العام 2017، حيث بلغ إجمالي الدخل 6.833 مليار درهماً، بزيادة قدرها 11% مقارنة بالعام السابق. كما نما صافي دخل الفائدة بنسبة 17% مقارنة بالعام 2016 مدفوعاً بالمطلوبات ونما دخل الرسوم بواقع 1% مدعوماً بارتفاع أعمال إدارة الثروات والصرف الأجنبي وأعمال البطاقات.

وارتفعت أرصدة الحسابات الجارية وحسابات التوفير بنسبة 6% خلال العام 2017 لتصل إلى 111 مليار درهم، مدعومة بحملات التسويق الترويجية الفعالة. وبقيت قروض العملاء مستقرة نظراً لان الانخفاض في أرصدة الشركات الصغيرة والمتوسطة تم تعويضها جزئياً عن طريق تحقيق نمو بنسبة 30% في قروض السكن. وقد كان البنك سباقاً لطرح ميزة الحصول على موافقات مكتب الاتحاد للائتمان على القروض استناداً إلى النقاط، بالإضافة إلى التسعير القائم على المخاطر.

وارتفعت أرصدة البطاقات بنسبة 10% خلال العام. كما تم إطلاق منصة التجارة الإلكترونية "سكاي شوبر" التي تتيح للعملاء الذين يتسوقون من محلات متعددة عبر الإنترنت إمكانية إتمام عمليات دفع ثمن مشترياتهم من خلال بوابة واحدة. وساهمت بطاقة "جلوبال كاش" مسبقة الدفع المتاحة بالعملات المتعددة، بفضل ما توفره من مزايا مريحة وملائمة للعملاء، بتحقيق نمو ملفت في الأرصدة خلال عام 2017.

ونما عدد العملاء الجدد من أصحاب الثروات المنضمين حديثاً إلى عضوية الخدمات المصرفية الشخصية «بيوند» بنسبة 20% مقارنة بالعام السابق. وحققت إدارة الخدمات المصرفية المميزة أداءً قوياً انعكس بارتفاع عائدات الثروات بنسبة 23%.

وواصلت إدارة الأعمال المصرفية للأفراد وإدارة الثروات تطوير أجندة مشاريعها في مجال الابتكار والتحول الرقمي بإطلاق "Liv."، وهي أول منصة خدمات مصرفية رقمية في دولة الإمارات العربية المتحدة تستهدف شباب جيل الألفية. ونالت منصة "Liv." إقبالاً واسعاً انعكس من خلال فتح عدد كبير من الحسابات من قبل شريحة الشباب. وتم إطلاق منصة التواصل المباشر مع مندوب خدمة العملاء عن طريق الفيديو "FaceBanking"، مما يتيح للعملاء التحاور مع المستشار المتخصص في أي وقت لطلب المساعدة أو التقدم للحصول على قرض جديد بشكل فوري. وشكلت طلبات القروض الشخصية المقدمة من غير أي معاملات ورقية عن طريق الأجهزة اللوحية وفي الفروع حوالي ثلثي العدد الكلي للطلبات المقدمة. وقد وسع البنك قنوات الدفع الرقمية لديه بطرح خدمتي "سامسونج باي" و"آبل باي".

وأطلق البنك خدمة "إيفا"، أول مساعد افتراضي صوتي في المنطقة مصمم بالاعتماد على تقنيات الذكاء الاصطناعي، وذلك لتمكين العملاء من الحصول على المساعدة باستخدام المحادثة العادية باللغة الإنجليزية أو العربية. وتحقق خدمة "دايركت ريميت" لتحويل الأموال نمواً بوتيرة ثابتة وتستحوذ على حصة بنسبة 6% من إجمالي حجم تحويلات الأموال في السوق. ونال البنك جائزة مؤسسة العام للخدمات المالية الأكثر ابتكاراً، وجاء ذلك خلال حفل توزيع جوائز الابتكار العالمية "بي ايه آي" للعام 2017.

وتمكنت إدارة الخدمات المصرفية الخاصة من زيادة استثمارها في الأصول المدارة بنسبة 17% مقارنة بالعام السابق، لاسيما بعد أن نالت لقب مدير الثروات الرائد في المنطقة وحصدت ست جوائز تقديرية مرموقة في القطاع.

وقد نجحت شركة الإمارات دبي الوطني لإدارة الأصول في إدراج أسهم الإمارات دبي الوطني ريت في بورصة ناسداك دبي بعد أن تمكنت من جمع أكثر من 100 مليون دولار أمريكي. وقد عزز صندوق الصكوك العالمي وصندوق الإمارات مينا للدخل الثابت من مكانتهما ضمن أكبر الصناديق في مجموعة نظرائهما، في حين أن أكثر من ثلث هذه الصناديق تم تصنيفها في الربع الأول على أساس الأداء.

الأعمال المصرفية للهيئات والمؤسسات

حققت إدارة الأعمال المصرفية للهيئات والمؤسسات أداءً قوياً في العام المنتهي في 31 ديسمبر 2017، حيث بلغ صافي الأرباح لديها 3.765 مليار درهم بزيادة بنسبة 7% عن الفترة المقابلة من العام 2016 مدعومة بنمو الدخل التشغيلي بنسبة 16% والذي تم موازنته جزئياً بارتفاع صافي المخصصات.

وبلغ صافي دخل الفوائد 3.695 مليار درهم للعام المنتهي في 31 ديسمبر 2017، بزيادة بنسبة 20% عن الفترة نفسها من عام 2016، ويعود ذلك إلى تحسن الهوامش ونمو في أنشطة الإقراض. وبلغت الإيرادات غير الممولة 1.283 مليار درهم في عام 2017، بزيادة بنسبة 6% مقارنة بالعام السابق، ويعود ذلك إلى ارتفاع الرسوم والعمولات. ولايزال التركيز على تحسين الدخل غير الممول من خلال نمو مبيعات الخزينة والتمويل التجاري وإدارة النقد يشكل أولوية استراتيجية بالنسبة لإدارة الأعمال المصرفية للهيئات والمؤسسات.

وانخفضت التكاليف بنسبة 1% للعام 2017 مقارنة بالعام 2016، وذلك بسبب الكفاءة في أداء مختلف وحدات الأعمال. وتتيح هذه الوفورات لإدارة الأعمال المصرفية للهيئات والمؤسسات الاستثمار في تطوير نظام خدمات المعاملات المصرفية والخزينة بهدف التحول نحو البيئة الرقمية وتحسين مستويات إنجاز المعاملات وتعزيز منتجاتها.

وعموماً، لاتزال جودة الائتمان العائدة للأعمال الجديدة الممنوحة للشركات قوية، في حين ارتفع صافي المخصصات إلى 805 مليون درهم للسنة المنتهية في 31 ديسمبر 2017، ويعود ذلك إلى انخفاض مستوى التحصيلات مقارنة بالعام 2016.

وارتفعت الموجودات بنسبة 8% نتيجة النمو في قطاعات العقارات والخدمات والتجارة. كما نمت الودائع بنسبة 19% وإن نمو أرصدة الحسابات الجارية وحسابات التوفير يعكس تركيز البنك على خفض متوسط تكلفة التمويل والحفاظ على السيولة في أفضل مستوى لها.

ويشير الأداء القوي للعام 2017 إلى أن إدارة الأعمال المصرفية للهيئات والمؤسسات مستمرة في المضي قدماً نحو هدفها بأن تكون في طليعة مزودي الخدمات المصرفية للهيئات والمؤسسات في الشرق الأوسط وشمال أفريقيا من خلال توفير مجموعة كاملة من المنتجات والخدمات المصرفية والحلول لعملاء البنك في جميع أنحاء المنطقة.

الأسواق العالمية والخزينة

حققت إدارة الأسواق العالمية والخزينة نمواً ملحوظاً في كل من الدخل والربحية، مما عزز الاتجاه الإيجابي في نتائج العامين السابقين. وبلغت نسبة نمو الدخل في الأسواق العالمية والخزينة 106% ليصل إلى 782 مليون درهم لعام 2017.

وحقق مكتب إدارة المطلوبات أداءً متميزاً نتيجة تخطيط وضع الميزانية العمومية على نحو يتيح لها الاستفادة القصوى من ارتفاع أسعار الفائدة قصيرة الأجل.

وتميزت مبيعات الخزينة مجدداً بأدائها القوي لهذا العام، حيث ارتفعت الإيرادات بنسبة 16% في عام 2017، وذلك على خلفية ارتفاع حجم صرافة العملات الأجنبية نتيجة تحسين مزايا وعروض المنتجات وتأسيس علاقات عمل أوثق مع العملاء من الشركات والمؤسسات.

وتمكن مكتب التداول من تحقيق أداء قوي للعام وذلك على الرغم من تراجع التقلبات والضغوطات التي تتعرض لها الأسواق بين الحين والآخر والأحداث الجيوسياسية العالمية، ومدعوماً بالتنوع من خلال الدخول إلى أسواق جديدة والإدارة التحوطية للمخاطر.

وسجّلت الاستثمارات الرئيسية زيادة في الإيرادات نتيجة استبعاد بعض الاستثمارات العائدة لفترة ما قبل الدمج.

ونجح مكتب التمويل العالمي في جمع ما يزيد عن 10 مليارات درهم على شكل تمويلات لأجل من خلال عمليات الطرح العام والخاص مع آجال استحقاق لمدة عشرين عاماً.

الإمارات الإسلامي

حقق الإمارات الإسلامي أرباحاً صافية قياسية للعام 2017 بلغت 702 مليون درهماً، بزيادة بمقدار ستة أضعاف عن العام 2016.

وبلغ إجمالي الدخل في الإمارات الإسلامي (بعد استبعاد حصة العملاء من الأرباح وتوزيع الأرباح على حاملي الصكوك) 2.4 مليار درهم للعام 2017، منخفضاً بنسبة 4% مقارنة بالعام 2016، ويعود السبب في ذلك إلى تحول الإمارات الإسلامي نحو تمويل العملاء المضمونين ومن ذوي تقييم إئتماني عالي من ناحية المخاطر. وتحسن إجمالي النفقات بنسبة 7% نتيجة الضبط المستمر للنفقات التشغيلية. وبلغ إجمالي الأصول في الإمارات الإسلامي 62 مليار درهم، وهو أعلى رقم يحققه المصرف على الإطلاق، فيما نمت ودائع العملاء بواقع 2% لتصل إلى 42 مليار درهم. كما تراجعت الذمم المدينة للتمويل والاستثمار بنسبة 7% لتصل إلى 34 مليار درهم بسبب ضبط وتيرة الأعمال الجديدة في الإمارات الإسلامي الناشئة عن تشديد معايير الإقراض في المصرف. وساهم تركيز الإمارات الإسلامي على تحسين مزيج المطلوبات لديه إلى تحقيق ارتفاع كبير في أرصدة الحسابات الجارية وحسابات التوفير، إذ إنه كما في ديسمبر 2017، شكلت أرصدة الحسابات الجارية وحسابات التوفير نسبة 68% من إجمالي ودائع العملاء. وبقيت نسبة التمويل إلى الودائع في الإمارات الإسلامي مستقرة عند 81%، وهي ضمن النطاق المستهدف من قبل الإدارة. وحافظت نسب رأس المال، والتي تم احتسابها بموجب إطار اتفاقية بازل 3، على قوتها، حيث بلغت نسبة الشق الأول من الأسهم العادية 16.2% فيما بلغت نسبة إجمالي رأس المال 17.4%.

وخلال عام 2017، منحت وكالة التصنيف العالمية "فيتش" الإمارات الإسلامي تصنيفاً من فئة "A+" مع نظرة مستقبلية مستقرة كمصدر للسندات طويلة الأجل.

ملامح مستقبلية

نتوقع أن يتسارع النمو في دولة الإمارات العربية المتحدة ليصل إلى 3.4% في العام 2018 بعد أن كان 2.0% في العام السابق. ويعزى التباطؤ في عام 2017 في المقام الأول إلى خفض إنتاج النفط ومن المرتقب أن يتعافى الخام مجدداً في هذا العام. وسيكون لنمو القطاع غير النفطي دوراً في منح زخم للاستثمار في البنية التحتية لاسيما مع اقتراب موعد معرض أكسبو 2020 حيث يتولى القطاع العام قيادة هذا الاستثمار. ومن المرجح أن ينخفض مستوى الاستهلاك الأسري في ظل النمو المتواضع لفرص العمل والأجور وارتفاع الضرائب وزيادة تكاليف الوقود. ويأتي تطبيق ضريبة القيمة المضافة في ظل اقتصاد جيد نسبياً وقادر على استيعاب أثرها. وسيستمر البنك في تطبيق استراتيجيته الناجحة التي تستند إلى خمس ركائز جوهرية تتمثل في تقديم خدمة مصرفية متميزة للعملاء ترتكز على الإبتكار الرقمي وبناء مؤسسة عالية الأداء ودفع عجلة نمو الأعمال الأساسية وإدارة مؤسسة عالية الكفاءة ودفع التوسع الجغرافي.

UAE

UAE