صافي الربح يرتفع بنسبة 39% ليصل إلى 7.1 مليار درهماً مدعوماً بارتفاع الدخل وانخفاض حجم المخصصات الأرباح النقدية المقترحة ترتفع إلى 40% من 35%

دبي، 18 يناير 2016

أبرز النتائج المالية

أعلن بنك الإمارات دبي الوطني (رمزه في سوق دبي المالي: Emirates NBD)، أكبر بنك في دولة الإمارات العربية المتحدة من حيث إجمالي الدخل وصافي الربح وشبكة الفروع، عن تحقيق نتائج مالية قوية انعكست من خلال ارتفاع صافي الربح بنسبة 39% ليصل إلى 7.1 مليار درهماً. وقد اكتسب الأداء التشغيلي القوي زخمه من الإرتفاع في صافي الدخل والارتفاع المعتدل في التكاليف وانخفاض رسوم انخفاض القيمة. وقد سمحت هذه النتائج المتميزة لمجلس الإدارة أن يوصي بزيادة الأرباح النقدية المقترح توزيعها للعام 2015 إلى 40 فلساً من 35 فلساً للسهم الواحد.

ونما إجمالي الدخل للعام بنسبة 5% ليصل إلى 15.2 مليار درهماً. وارتفع صافي دخل الفائدة بنسبة 8% ليصل إلى 10.2 مليار درهماً نظراً لنمو الأصول وانخفاض تكلفة الودائع. وسجل دخل غير الفائدة تحسناً بنسبة 1% ليصل إلى 5.0 مليار درهماً نتيجة لنمو دخل الرسوم الأساسية والذي ساهم في موازنة الأرباح المنخفضة من بيع العقارات والاستثمارات. وطرأ تحسن على دخل الرسوم الأساسية بنسبة 14% مقارنة بالعام السابق مدعوماً بارتفاع دخل أعمال التمويل التجاري والصرف الأجنبي والمشتقات إضافة إلى النمو في أعمال بطاقات الائتمان.

وواصلت الميزانية العمومية للبنك اكتساب مزيد من الزخم نتيجة التحسن في جودة الائتمان والسيولة القوية ونسب رأس المال، لاسيما خلال هذا العام الذي شهد فيه القطاع المصرفي صعوبات في السيولة الإقليمية. وتحسنت نسبة القروض للودائع لتصل إلى 94.2%، وذلك بفضل النمو المتزايد في مصادر التمويل الثابتة، مثل ودائع الحسابات الجارية وحسابات التوفير. وأصدر البنك، بحذر، سندات دين لأجل بمبلغ 10.6 مليارات درهماً، حيث صدر معظمها في النصف الأول من العام 2015 عندما كانت ظروف السوق سانحة. وشهدت نسبة القروض منخفضة القيمة في البنك مزيداً من التحسن لتصل إلى نسبة 7.1%، فيما انخفضت تكلفة المخاطر للربع السادس على التوالي بينما ارتفعت نسبة تغطية القروض منخفضة القيمة إلى 111.5%.

وفي معرض تعليقه على أداء المجموعة، قالسموالشيخأحمدبنسعيدآلمكتوم،رئيسمجلسإدارة مجموعة بنكالإماراتدبيالوطني: "لقد تمكن بنك الإمارات دبي الوطني من تتويج عام 2015 بتحقيق نجاح آخر واستمر في مسيرته نحو آفاق جديدة. إننا سنواصل طريقنا نحو تحقيق مزيد من الإنجازات المتميزة الجديدة. وأود أن أغتنم هذه المناسبة لتهنئة صاحبالسمو/الشيخمحمدبنراشدآلمكتوم،نائبرئيسالدولةرئيسمجلس الوزراءحاكمدبي (رعاهالله) بمناسبة الذكرى السنوية العاشرة لتوليه مقاليد الحكم في إمارة دبي. إن رؤية سموهالثاقبة وقيادتهالحكيمة ودعمه اللامحدود كانت الأساس الذي تحقق من خلاله نجاح بنك الإمارات دبي الوطني ودبي ودولة الإمارات العربية المتحدة. خلال العام 2015، وللمرة الأولى في تاريخ البنك، تخطى إجمالي الموجودات في البنك حاجز 100 مليار دولار أمريكي وتجاوز إجمالي الدخل مبلغ 15 مليار درهماً، فيما قفز صافي الربح فوق حدود مبلغ 7 مليارات درهماً. إن هذه النتائج تعزز مركز بنك الإمارات دبي الوطني القيادي في المنطقة. وما يبعث على السرور بشكل خاص هو أن البنك واصل تحقيق نمو في الإيرادات وصافي الربح في بيئة مليئة بالتحديات. وباعتبارنا بنك رائد في المنطقة، فنحن اليوم على استعداد للاستفادة من فرص النمو في دبي ودولة الإمارات العربية المتحدة ومنطقة الخليج العربي. وعلى ضوء الأداء القوي للبنك، فإننا نقترح زيادة توزيعات الأرباح النقدية لتصل إلى 40 فلس للسهم الواحد."

وقالهشام عبدالله القاسم،نائب رئيسمجلس إدارة مجموعة بنكالإماراتدبيالوطني: " لقد شهدنا في العام 2015 مرحلة جديدة من الأداء المتميز للبنك، وذلك من خلال استمرارنا بتحقيق نسب أرباح أعلى. فقد ارتفع صافي الأرباح بنسبة 39% ليصل إلى 7.1 مليار درهماً، مدفوعاً بنمو الدخل وضبط النفقات والانخفاض في تكلفة إدارة المخاطر. وخلال العام واصل البنك جهوده لتحسين جودة الائتمان ومركز السيولة لديه. وتمكنا أيضاً من استكمال مراحل توحيد وحدات الأعمال في بنك الإمارات دبي الوطني مصر مع منصة أنظمة الأعمال في بنك الإمارات دبي الوطني والتي ستمكننا من توسيع نطاق حضورنا. والمجموعة اليوم في مركز يؤهلها للاستفادة من مكانة البنك البارزة وقوة ميزانيتنا العمومية بهدف اغتنام فرص النمو المتاحة في أسواقنا المفضلة. ونحن على ثقة بأن نهج عملنا الحصيف سيواصل تحقيق أداء متميز والتعامل بكفاءة مع الفرص والتحديات التي تستجد مستقبلاً."

وقالشايننيلسون،الرئيسالتنفيذيلمجموعة بنكالإماراتدبيالوطني: "يسرني الإعلان عن النتائج المالية القوية لبنك الإمارات دبي الوطني في العام 2015. لقد تمكنا من تحقيق نمو قوي في صافي الأرباح نتيجة للدعم الناتج عن التحسن في مزيج الأصول وتسجيل تطورات إضافية في جودة الائتمان وانخفاض تكاليف إدارة المخاطر. كان لميزانيتنا العمومية القوية وقدرتنا على جذب والاحتفاظ بودائع الأفراد والشركات دور كبير في تعزيز مركز السيولة في البنك على الرغم من التحديات المتزايدة التي واجهتها السيولة في المنطقة. وما زلنا نملك زمام التحكم بالتكلفة، حيث بلغت نسبة التكلفة إلى الدخل 31.0% للعام 2015 وهي تتماشى مع أهدافنا بعيدة المدى. وإننا مستمرون في نهج التركيز على عملائنا والاهتمام بهم من خلال تزويدهم بمنتجات مبتكرة وخدمات متميزة. كما أننا على ثقة كبيرة بأن البنك سيواصل تقديم خدمات متميزة لعملائه وتوفير قيمة أكبر لمساهميه."

التقرير المالي

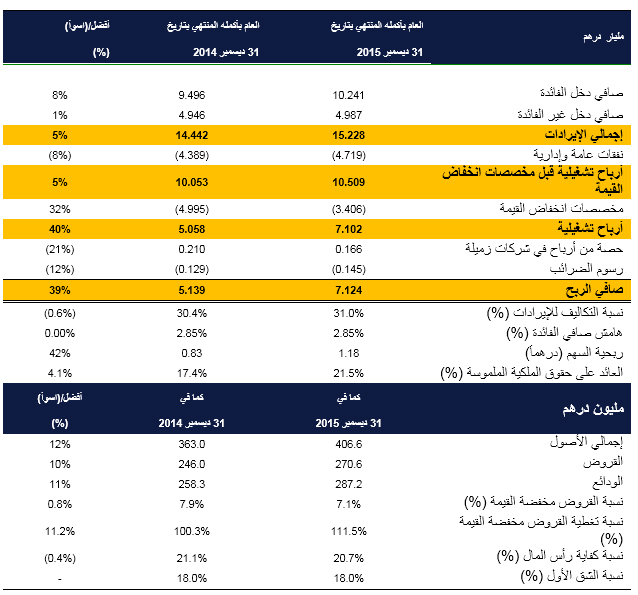

وصل إجمالي الدخل للعام المنتهي في 31 ديسمبر 2015 إلى مبلغ 15.228 مليار درهماً بزيادة بنسبة 5% مقارنة بمبلغ 14.442 مليار درهماً خلال الفترة ذاتها من العام 2014.

تحسن صافي دخل الفائدة بنسبة 8% للفترة إلى مبلغ 10.241 مليار درهماً. ويعود هذا التحسن لصافي دخل الفائدة إلى تحسن مزيج الأصول بسبب نمو الأعمال المصرفية الإسلامية والأعمال المصرفية للأفراد وانخفاض تكلفة التمويلات مدعومة بنمو في الحسابات الجارية وحسابات التوفير.

وسجل دخل غير الفائدة نمواً بنسبة 1% في العام 2015 ليصل إلى 4.987 مليار درهما نتيجة نمو دخل الرسوم الأساسية والذي ساهم في موازنة الأرباح المنخفضة من بيع العقارات والاستثمارات. ومع ذلك، طرأ تحسن على دخل الرسوم الأساسية بنسبة 14% مقارنة بالعام السابق مدعوماً بارتفاع دخل أعمال التمويل التجاري والصرف الأجنبي والمشتقات ونمو حجم بطاقات الائتمان.

ووصلت التكاليف للعام المنتهي في 31 ديسمبر 2015 إلى 4.719 مليار درهماً، بزيادة بنسبة 8% مقارنة بالعام السابق. ويعود السبب في هذه الزيادة إلى ارتفاع تكاليف الموظفين نتيجة ارتفاع حجم الأعمال والتي تم تعويضها جزئياً عن طريق خفض تكاليف أخرى. وتحسنت نسبة التكاليف إلى الدخل بشكل طفيف بحدود 0.6% بالمقارنة مع العام السابق لتصل إلى 31.0%. وباستثناء التكاليف التي تدفع لمرة واحدة، وصلت نسبة التكاليف إلى الدخل الى 32.7%.

وخلال العام 2015، تحسن معدل القروض منخفضة القيمة بنسبة 0.8% ليصل إلى 7.1%. إن رسوم مخصصات انخفاض القيمة لهذه الفترة والتي بلغت 3.406 مليار درهماً، هي أقل بنسبة 32% من العام 2014. وانخفضت تكلفة المخاطر للربع السادس على التوالي لتعود إلى وضعها الطبيعي. وتشمل هذه المخصصات الصافية، إعادة قيد واسترداد ديون بلغت قيمتها أكثر من 2 مليار درهماً مما ساهم في تحسين نسبة التغطية لتصل إلى 111.5%.

وبلغ صافي الربح للمجموعة 7.124 مليار درهماً في العام 2015 وهو أعلى بنسبة 39% من الربح المحقق في العام 2014. ويعود السبب في زيادة صافي الربح إلى نمو صافي دخل الفائدة والارتفاع الطفيف في النفقات وانخفاض المخصصات.

كما حقق الإمارات الإسلامي، نمواً قوياً انعكس من خلال ارتفاع أعمال الذمم المدينة للتمويل الإسلامي بنسبة 24% خلال هذه الفترة.

وارتفعت القروض بنسبة 10% والودائع بنسبة 11% خلال العام 2015. وتحسنت نسبة القروض إلى الودائع لتصل إلى 94.2% بعد أن كانت 95.2% بنهاية العام 2014، وذلك بالنظر إلى قوة مركز السيولة في البنك والمدعوم باستقرار قاعدة الحسابات الجارية وحسابات التوفير للأفراد. وخلال العام 2015 قام البنك بإجراء زيادة متحفظة لحجم القروض لأجل عن طريق إصدار التزامات لأجل بمبلغ 10.6 مليارات درهماً. وتمثل الالتزامات لأجل حالياً 10% من إجمالي الالتزامات.

وكما في 31 ديسمبر 2015، وصلت نسبة كفاية إجمالي رأس مال البنك ونسبة ملاءة الشق الأول من رأس المال إلى 20.7% و18.0% على التوالي.

أداء الأعمال

الأعمال المصرفية للأفراد وإدارة الثروات

بلغ الدخل التشغيلي لإدارة الأعمال المصرفية للأفراد وإدارة الثروات 5.691 مليار درهم في العام 2015، لتواصل نجاحها بتحقيق نمو مستمر في الإيرادات والميزانية العمومية وحصتها في السوق. وبلغت إيرادات الرسوم 2.152 مليار درهم، مرتفعة بشكل ملحوظ بنسبة 12% مقارنة بالعام 2014 ويعود ذلك إلى النمو في تحويلات الصرف الأجنبي وأعمال بطاقات الائتمان. ويشكل دخل الرسوم حالياً نسبة 38% من إجمالي الدخل.

على الرغم من التحديات القوية المتمثلة في انخفاض أسعار النفط وارتفاع قيمة الدولار وظروف السوق التي تشهد تباطؤاً، تمكنت إدارة الأعمال المصرفية للأفراد وإدارة الثروات من تعزيز مزيج مطلوباتها. وواصلت أرصدةالحسابات الجارية وحسابات التوفير نموها في العام 2015 مدعومة بالحملات الترويجية الناجحة الخاصة بالودائع والتي أصبحت تمثل نسبة 84% من إجمالي الودائع. ويركز البنك اهتمامه على جذب عملاء جدد من أصحاب الثروات من خلال حملة "بيوند" التي ساهمت في جذب عملاء جدد من فئة العملاء المرموقين بنسبة 34%. وتم توسيع نطاق حملة "دايركت ريميت" لتحويل الأموال الفوري إلى سريلانكا بالإضافة إلى الهند وباكستانوالفلبين وشهد حجم تحويلات العملاء نمواً بمقدار خمسة أضعاف.

حققت أعمال أصول الأفراد نمواً سليماً في حجم القروض، على الرغم من تعرض هوامش القروض لبعض الضغوطات. وارتفع إجمالي القروض بنسبة 12% خلال العام 2015 ليصل إلى 34 مليار درهماً. وحققت أعمال بطاقات الائتمان نمواً بنسبة 21% بدعم من إصدار أكثر من 100 ألف بطاقة جديدة للعملاء. وأطلق البنك بطاقات عديدة ذات علامات تجارية مشتركة، مثل بطاقة ضيف ستاروود المفضل من بنك الإمارات دبي الوطني وبطاقة مركز دبي للسلع المتعددة للشركات، وهو ما جعل البنك في طليعة مزودي خدمات البطاقات في دولة الإمارات العربية المتحدة.

وتواصل إدارة الأعمال المصرفية للأفراد وإدارة الثروات ريادتها في مجال توفير الخدمات المصرفية الرقمية ومستوى مشاركة وتعزيز تجربة العملاء في المنطقة. وقد نتج عن استثمار البنك المستمر في التقنية الرقمية حدوث تحول كبير للمعاملات والخدمات إلى منصات الإنترنت والأجهزة المتنقلة من خلال طرح خدمة "سمارت تاتش"، وهي ميزة تسجيل الدخول بواسطة تقنية القياسات الحيوية إلى جانب خدمة إيداع الشيكات عن بعد. وحققت الخدمة المصرفية عبر الإنترنت وعن طريق الأجهزة المتنقلة نمواً بأكثر من 27% خلال العام، في حين انخفض حجم المعاملات في الفروع إلى 17%.

وأظهرت إدارة الخدمات المصرفية الخاصة في البنك نمواً قوياً شمل قطاعات أساسية في جميع أنحاء دول مجلس التعاون الخليجي وقطاع جنوب آسيا العالمي. وحققت الإدارة نمواً في الإيرادات مقارنة بالعام الماضي، في عدد من المنتجات والمناطق الجغرافية. وعلى الرغم من حالة عدم الاستقرار التي كانت سائدة في السوق، حافظت الإمارات دبي الوطني لإدارة الأصول بنجاح على مركزها القيادي الإقليمي بتحقيق نمو في الأصول المدارة إلى أكثر من 11 مليار درهم، ويعزى ذلك بشكل كبير إلى صافي التدفقات من المستثمرين من المؤسسات المحلية والإقليمية والدولية. وعلى نحو مشابه، حافظت شركة الإمارات دبي الوطني للأوراق المالية على حصتها في السوق من خلال توسيع تغطيتها الجغرافية من خلال إطلاق منصة تداول جديدة قائمة على الأجهزة المتنقلة.

الأعمال المصرفية للهيئات والمؤسسات

حققت إدارة الأعمال المصرفية للهيئات والمؤسسات أداء قوياً في العام 2015 انعكس من خلال نمو الدخل بنسبة 2% ليصل إلى 4.928 مليار درهماً مقارنة بمبلغ 4.816 مليار درهماً للعام السابق المنتهي بتاريخ 31 ديسمبر 2014.

وارتفع صافي دخل الفائدة للعام 2015 بنسبة 3% ليصل إلى 3.611 مليار درهماً مقارنة بمبلغ 3.510 مليار درهماً بالفترة ذاتها من العام السابق، ويعود ذلك إلى نمو الأصول وانخفاض القروض المتعثرة.

ونما دخل الرسوم هامشياً للسنة المنتهية في 2015 بنسبة 1% ليصل إلى 1.317 مليار درهماً، مقارنة بمبلغ 1.306 مليار درهماً في العام 2014، وهو ما يعكس التركيز المتواصل على تحقيق النمو في الدخل غير الممول مع تركيز الاهتمام استراتيجياً نحو توسيع نطاق أعمال إدارة النقد والتمويل التجاري وحلول مبيعات منتجات الخزينة.

وارتفعت التكاليف بنسبة 14% مقارنة بالعام السابق، ويعود ذلك بشكل رئيسي إلى ضغوط التضخم والمبادرات الانتقائية المتخذة لإعادة تشكيل الأعمال. وتواصل إدارة الأعمال المصرفية للهيئات والمؤسسات تطوير نظم التعاملات المصرفية من أجل تحسين مستويات الإنجاز المباشر. وفي إدارة الأسواق العالمية والخزينة، سيساهم تحديث النظام في تعزيز الجهود المبذولة مؤخراً لإحداث تطوير كبير في مزايا منتجات إدارة الأسواق العالمية والخزينة.

واستمرت جودة الائتمان لسجل القروض في الحفاظ على مركزها القوي مدعومة بالقرارات الناجحة المتخذة بشأن محفظة البنك قبل الدمج، الأمر الذي ساهم في زيادة في عمليات الإسترداد، وبالتالي تحسن مستوى التغطية الإجمالي وتقليص حجم متطلبات المخصصات بنسبة 48% لتصل إلى 1.983 مليار درهم، مقارنة بالمخصصات البالغة 3.797 مليار درهم للسنة السابقة المنتهية في 2014.

وفيما يتعلق بالميزانية العمومية، وعلى الرغم من بعض التحديات في السوق، ارتفعت الأصول بنسبة 13% مقارنة بالعام السابق نتيجة نمو الاقتصاد الداعم لانتعاش أنشطة الإقراض والنمو الذي حققه البنك في مجال أعمال التمويل التجاري. ونمت الودائع أيضاً بنسبة 16%، نتيجة مواصلة الإدارة جهودها لتأسيس قاعدة سيولة راسخة على مدار العام.

وتواصل إدارة الأعمال المصرفية للهيئات والمؤسسات تحقيق تقدم جيد في برنامج تحولها، وذلك لبلورة هدفها بأن تصبح في طليعة إدارات الأعمال المصرفية للهيئات والمؤسسات في منطقة الشرق الأوسط وشمال أفريقيا من خلال توفير مجموعة متكاملة من المنتجات والحلول لعملاء البنك في أنحاء المنطقة.

الأسواق العالمية والخزينة

بلغ الدخل الإجمالي لإدارة الأسواق العالمية والخزينة 199 مليون درهم للسنة المنتهية في 31 ديسمبر 2015.

وتراجع الدخل لهذه الفترة بمبلغ 636 مليون درهماً نتيجة لإعادة الترتيب في التقارير الإدارية الداخلية ونتيجة تقليص حجم المحفظة الإستثمارية بالإضافة إلى طرح بعض من تحوطات الميزانية العمومية.

ونما دخل المبيعات بنسبة 16% على خلفية ارتفاع حجم مبيعات منتجات التحوط من أسعار الفائدة ومبيعات الصرف الأجنبي.

وقامت إدارة الأسواق العالمية والخزينة بإصدار إلتزامات دين لأجل بمبلغ 10.6 مليار درهم من خلال مزيج من معاملات الطرح العام والخاص بثماني عملات.

الإمارات الإسلامي

حقق الإمارات الإسلامي أداءً قوياُ في العام 2015، حيث ارتفع إجمالي الدخل بنسبة 25% (بعد استبعاد حصة العملاء من الأرباح) ليصل إلى 2.432 مليار درهماً مقارنة بمبلغ 1.949 مليار درهماً في العام 2014. وارتفعت الذمم المدينة المالية والاستثمارية بنسبة 31% لتصل إلى 34 مليار درهماً في العام 2015. وسع المصرف شبكة فروعه بافتتاح 4 فروع جديدة في العام 2015 ليصل عدد الفروع إلى 60. وبهدف تحسين تجربة التعامل المصرفي لدى العملاء، قام الإمارات الإسلامي أيضاً بإضافة 16 جهاز صراف آلي وإيداع آلي ليصل عدد الأجهزة الإجمالي إلى 190.

وارتفع صافي الأرباح بنسبة 76% في العام 2015 ليصل إلى 641 مليون درهم. وتمكن الإمارات الإسلامي من النجاح في تحسين نسبة القروض المتعثرة إلى نسبة 8.8% بعد أن كانت 10.2% في العام الماضي، مع الحفاظ على نسبة التغطية بنسبة 90%. واستطاع المصرف، من خلال إدارته الفاعلة لإدارة المخاطر الائتمانية وسياسة تكوين المخصصات التحفظية لديه، من التغلب على آثار تداعيات حالة عدم استقرار الأوضاع الاقتصادية.

وواصل الإمارات الإسلامي نجاحه في تحقيق مكانة رفيعة في القطاع المصرفي وعلى النطاق العالمي. وفي إطار جهودنا لخلق علامة تجارية قوية للإمارات الإسلامي، كمصرف رائد في مجال الخدمات المصرفية الإسلامية وفي المجتمع، قام الإمارات الإسلامي برعاية عدد من المؤتمرات والمبادرات المجتمعية. وخلال عام 2015، حصل الإمارات الإسلاميعلى تصنيف من فئة "A+" مع نظرة مستقبلية مستقرة من قبل وكالة التصنيف العالمية "فيتش".

ملامح مستقبلية

قام بنك الإمارات دبي الوطني بخفض توقعاته للنمو الاقتصادي في دولة الإمارات العربية المتحدة للعام 2015 إلى 4%، بعد أن كانت عند نسبة 4.6% في العام 2014. ونتوقع أن يشهد النمو مزيداً من التباطؤ ليصل إلى نسبة 3.8% هذا العام، وذلك على خلفية اتباع نهج مالي أكثر حذراً ونقص السيولة وارتفاع سعر الدولار والتي قد تؤدي إلى نشوء تحديات ملحوظة في نمو القطاع غير النفطي، وخصوصاً في قطاعات الخدمات. إلا أنه من المتوقع أن تشهد العائدات النفطية ارتفاعاً يتماشى مع الأهداف الرسمية ومن المفترض أن يساهم ذلك في تحسين نمو إجمالي الناتج المحلي. وسيستمر البنك في تطبيق استراتيجته الناجحة، وتستند هذه الإستراتيجية إلى خمس ركائز جوهرية تتمثل في تقديم خدمة مصرفية متميزة للعملاء وبناء مؤسسة عالية الأداء ودفع عجلة نمو الأعمال الأساسية وإدارة مؤسسة عالية الكفاءة وتنويع مصادر الدخل.

UAE

UAE